Las inversiones directas en el capital de sociedades, como parte de una actividad económica o bien como inversiones financieras en activos alternativos ha venido intensificándose en los últimos años. A pesar de la ralentización coyuntural en operaciones de inversión y M&A* en el ejercicio 2023 y primer trimestre del 2024, hay crecientes perspectivas optimistas que prevén una recuperación de esta tipología de operaciones. La adecuada estructuración de las inversiones es esencial para optimizar la rentabilidad de las mismas a largo plazo.

1.

Cuestiones relevantes para estructurar adecuadamente la inversión en el capital de una sociedad

La inversión en sociedades de capital puede ser realizada por personas físicas y por personas jurídicas. La creciente complejidad de la legislación hace imprescindible mantenerse actualizado sobre los aspectos más relevantes a la hora de realizar una inversión en el capital de una sociedad, tanto si lo realiza una persona física como una persona jurídica.

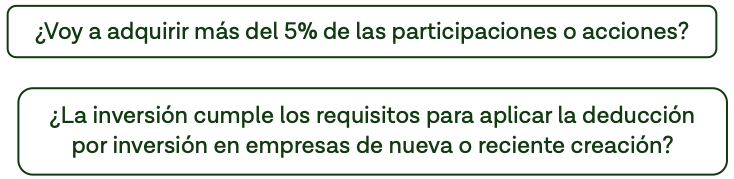

Esquema 1 – Hacerse las preguntas adecuadas.

Estas preguntas son muy importantes tanto para grandes empresas e inversores profesionales como para personas físicas que invierten ocasionalmente cantidades más moderadas. En el primer caso, siempre que el inversor sea una persona jurídica, los rendimientos obtenidos pueden tener una exención en el Impuesto de Sociedades (“IS”) del 95%, siendo el tipo efectivo del 1,25%. En el segundo caso, siempre que el inversor sea una persona física, la inversión puede contar con una deducción del 50% en el Impuesto sobre la Renta de las Personas Físicas (“IRPF”).

En los siguientes apartados analizamos con mayor profundidad cada una de estas cuestiones: sus requisitos, ventajas, implicaciones y limitaciones.

2.

Inversiones superiores al 5% del capital

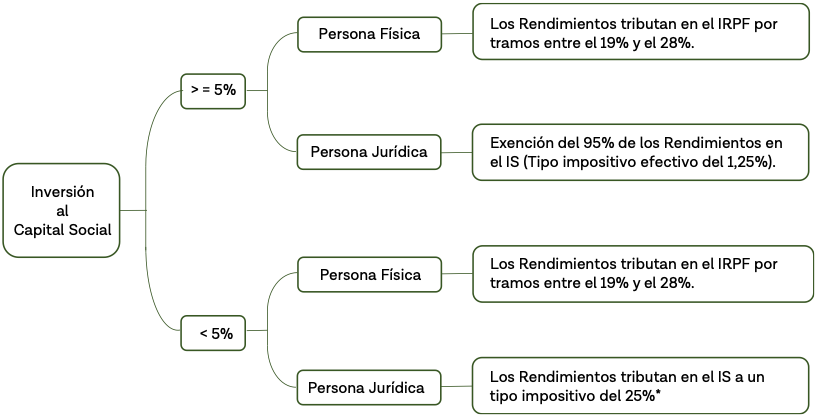

De acuerdo con la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades cuando el porcentaje de participación de una persona jurídica, directa o indirecta, en el capital o en los fondos propios de la entidad sea, al menos, del 5 por ciento, el importe que resultará exento, sobre dividendos y transmisión de acciones o participaciones, en el IS será del 95 por ciento. Uno de los requisitos imprescindibles para poder aplicar esta exención es el haber mantenido como mínimo un año dichas participaciones en el caso de una transmisión o mantenerlo posteriormente en el caso de dividendos. Existen otros requisitos que pueden consultarse en el artículo 21 de la Ley.

Las inversiones realizadas por personas físicas tienen el mismo tratamiento en el IRPF independientemente del porcentaje de participación.

Esquema 2 – Resumen de implicaciones fiscales para personas físicas y personas jurídicas en función del porcentaje de participación.

Las personas jurídicas que repartieran dividendos a sus socios o accionistas personas físicas, estos tributarán en el IRPF por tramos entre el 19% y el 28% adicionales a la tributación que haya tenido la persona jurídica (bien sea el 1,25% o el 25%).

Existen unos requisitos que deben cumplirse para poder aplicar la exención del 95% en los dividendos o participaciones en beneficios y que se pueden encontrar en la sede de la agencia tributaria.

Las preguntas frecuentes y sus respuestas en relación a la exención en el IS pueden encontrarse en el apartado de Consultas de la agencia tributaria.

3.

Deducción por inversión en empresas de nueva o reciente creación

La Ley IRPF en sus artículos 68.1.2º , 68.1.3º y 68.1.5 º establece los requisitos para poder aplicar la deducción del 50% con una base máxima de 100.000 euros:

- Revestir la forma de Sociedad Anónima, Sociedad Limitada y no estar admitida a negociación en ningún mercado organizado

- Ejercer una actividad económica que cuente con los medios personales y materiales para el desarrollo de la misma. No podrá tener por actividad la gestión de un patrimonio mobiliario o inmobiliario

- El importe de la cifra de los fondos propios de la entidad no podrá ser superior a 400.000 euros en el inicio del período impositivo.

- Las acciones o participaciones deben adquirirse en el momento de la constitución o mediante ampliación de capital efectuada en los siguientes plazos:

- Con carácter general en los cinco años siguientes a dicha constitución.

- En el caso de empresas emergentes a las que se refiere el apartado 1 del artículo 3 de la Ley 28/2022, de 21 de diciembre, de fomento del ecosistema de las empresas emergentes, en los siete años siguientes a dicha constitución.

- Deberán permanecer en su patrimonio por un plazo superior a tres años e inferior a doce años.

Son muchas las empresas de nueva creación que permiten acogerse a esta deducción durante los primeros 5 años de vida. Las denominadas empresas emergentes (o “Startups”) cuyos requisitos son más particulares y deben ser certificadas por ENISA tienen la ventaja de permitir que este plazo sea de hasta 7 años.

Se trata, por lo tanto, de una medida con un impacto significativo que reduce el coste de oportunidad e incentiva la inversión en empresas de nueva creación a las personas físicas.

4. Escenarios de inversión

Para determinar una visión del impacto de las cuestiones planteadas en este documento mostramos un ejemplo con las siguientes hipótesis:

- 3 escenarios de inversión: 100.000€, 225.000€ y 1.000.000€

- MOIC2 esperado = 2x

- 3 variables: Tipo de persona, porcentaje de participación y cumplimiento “Deducción 50%”

Esquema 3 – Ejemplo práctico 1

Los principales aprendizajes se resumen a continuación:

- Las inversiones hasta 100.000 euros que cumplen los requisitos para aplicar la deducción del 50%, claramente tienen un tratamiento favorable para las personas físicas.

- Las inversiones alrededor de los 225.000 euros tienen un tratamiento asimilable entre las personas físicas y las personas jurídicas, siendo el elemento diferencial el cumplimiento de los requisitos para aplicar la deducción del 50% las primeras y el porcentaje de participación adquirido para las segundas.

- Para las inversiones nítidamente superiores a los 225.000 euros, tienen un tratamiento favorable para las personas jurídicas si estas adquieren un porcentaje de participación superior al 5%.

- Dada la legislación vigente, no es muy eficiente realizar inversiones inferiores al 5% de participación para las personas jurídicas.

1 Inversión Neta: considera, si aplica, la deducción en empresas de nueva creación del 50% en el IRPF.

2 MOIC: “Multiple on Invested Capital”. Múltiplo de la inversión utilizada como base para realizar el ejemplo.

3 Tribut. %: tributación efectiva porcentual aproximada en base a la normativa vigente.

4 ROI: “Return on Investment”. Retorno de la inversión, en este caso, neto de impuestos y calculado sobre la Inversión Neta.

*Este post contiene información de carácter general sin que constituya asesoramiento fiscal o jurídico.