Les inversions directes en el capital de societats, com a part d’una activitat econòmica o bé com a inversions financeres en actius alternatius s’ha intensificant-se en els darrers anys. Malgrat l’alentiment conjuntural en operacions d’inversió i M&A* a l’exercici 2023 i al primer trimestre del 2024, hi ha creixents perspectives optimistes que preveuen una recuperació d’aquesta tipologia d’operacions. L’adequada estructuració de les inversions és essencial per optimitzar la rendibilitat a llarg termini.

1.

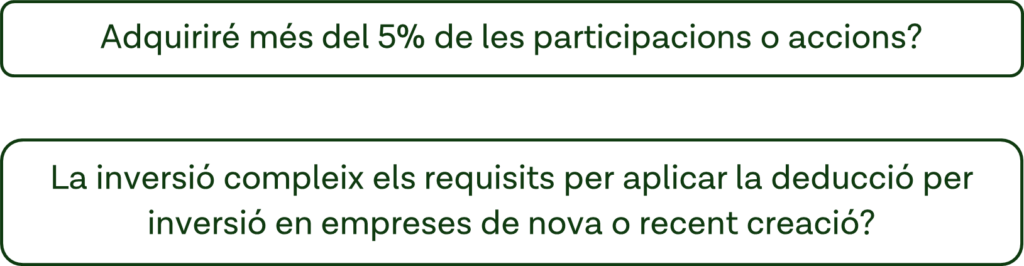

Qüestions rellevants per estructurar adequadament la inversió en el capital d’una societat

La inversió en societats de capital pot ser realitzada per persones físiques i per persones jurídiques. La creixent complexitat de la legislació fa imprescindible mantenir-se actualitzat sobre els aspectes més rellevants a l’hora de realitzar una inversió en el capital d’una societat, tant si ho realitza una persona física com una persona jurídica.

Esquema 1 – Fer-se les preguntes adecuades.

Aquestes preguntes són molt importants tant per a grans empreses i inversors professionals com per a persones físiques que inverteixen ocasionalment quantitats més moderades. En el primer cas, sempre que l’inversor sigui una persona jurídica, els rendiments obtinguts poden tenir una exempció en l’Impost de Societats (“IS”) del 95%, sent el tipus efectiu de l’1,25%. En el segon cas, sempre que l’inversor sigui una persona física, la inversió pot comptar amb una deducció del 50% en l’Impost sobre la Renda de les Persones Físiques (“IRPF”).

En els següents apartats analitzem amb més profunditat cadascuna d’aquestes qüestions: els seus requisits, avantatges, implicacions i limitacions.

2.

Inversions superiors al 5% del capital

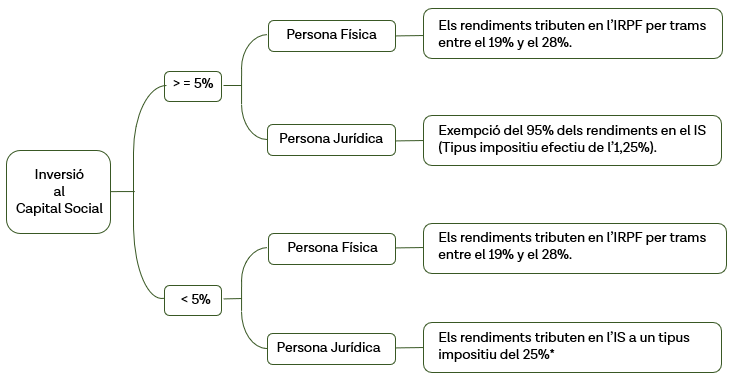

D’acord amb la Llei 27/2014, de 27 de novembre, de l’Impost sobre Societats, quan el percentatge de participació d’una persona jurídica, directa o indirecta, en el capital o en els fons propis de l’entitat sigui, com a mínim, del 5%, l’import que resultarà exempt, sobre dividends i transmissió d’accions o participacions, a l’IS serà del 95%. Un dels requisits imprescindibles per poder aplicar aquesta exempció és haver mantingut com a mínim un any aquestes participacions en el cas d’una transmissió o mantenir-lo posteriorment en el cas de dividends. Existeixen altres requisits que es poden consultar a l’article 21 de la Llei.

Les inversions realitzades per persones físiques tenen el mateix tractament en l’IRPF independentment del percentatge de participació.

Esquema 2 – Resum d’implicacions fiscals per a persones físiques i persones jurídiques en funció del percentatge de participació.

Les persones jurídiques que repartissin dividends als seus socis o accionistes persones físiques, aquests tributaran en l’IRPF per trams entre el 19% i el 28% addicionals a la tributació que hagi tingut la persona jurídica (bé sigui l’1,25% o el 25%).

Hi ha uns requisits que s’han de complir per poder aplicar l’exempció del 95% en els dividends o participacions en beneficis i que es poden trobar a la seu de la agència tributària.

Les preguntes freqüents i les seves respostes en relació a l’exempció a l’IS poden trobar-se en l’ apartat de Consultes de la agència tributària.

3. Deducció per inversió en empreses de nova o recent creació

La Llei de l’IRPF en els articles 68.1.2n , 68.1.3r i 68.1.5è estableix els requisits per poder aplicar la deducció del 50% amb una base màxima de 100.000 euros:

- Revestir la forma de Societat Anònima, Societat Limitada i no estar admesa a negociació en cap mercat organitzat.

- Exercir una activitat econòmica que compti amb els mitjans personals i materials pel seu desenvolupament. No podrà tenir per activitat la gestió d’un patrimoni mobiliari o immobiliari.

- L’import de la xifra dels fons propis de l’entitat no podrà ser superior a 400.000 euros en l’inici del període impositiu.

- Les accions o participacions s’han d’adquirir en el moment de la constitució o mitjançant ampliació de capital efectuada en els següents terminis:

- Amb caràcter general en els cinc anys següents a aquesta constitució.

- En el cas d’empreses emergents a què es refereix l’apartat 1 de l’article 3 de la Llei 28/2022, de 21 de desembre, de foment de l’ecosistema de les empreses emergents, en els set anys següents a aquesta constitució.

- Hauran d’estar en el seu patrimoni per un termini superior a tres anys i inferior a dotze anys.

Són moltes les empreses de nova creació que permeten acollir-se a aquesta deducció durant els primers 5 anys de vida. Les denominades empreses emergents (o “Startups”) els requisits de les quals son més particulars i han de certificar-se per ENISA tenen l’avantatge de permetre que aquest termini sigui de fins a 7 anys.

Es tracta, per tant, d’una mesura amb un impacte significatiu que redueix el cost d’oportunitat i incentiva la inversió en empreses de nova creació a les persones físiques.

4. Escenaris d’inversió

Per determinar una visió de l’impacte de les qüestions plantejades en aquest document mostrem un exemple amb les següents hipòtesis:

- 3 escenaris d’inversió: 100.000 €, 225.000 € i 1.000.000 €

- MOIC2 esperat = 2x

- 3 variables: Tipus de persona, percentatge de participació i compliment “Deducció 50%”

Esquema 3 – Exemple pràctic 1

Els principals aprenentatges es resumeixen a continuació:

- Les inversions fins a 100.000 euros que compleixen els requisits per aplicar la deducció del 50%, clarament tenen un tractament favorable per a les persones físiques.

- Les inversions al voltant dels 225.000 euros tenen un tractament assimilable entre les persones físiques i les persones jurídiques, sent l’element diferencial el compliment dels requisits per aplicar la deducció del 50% les primeres i el percentatge de participació adquirit per a les segones.

- Per a les inversions nítidament superiors als 225.000 euros, tenen un tractament favorable per a les persones jurídiques si aquestes adquireixen un percentatge de participació superior al 5%.

- Atesa la legislació vigent, no és gaire eficient realitzar inversions inferiors al 5% de participació per a les persones jurídiques.

1 Inversió Neta: considera, si aplica, la deducció en empreses de nova creació del 50% en l’IRPF.

2 MOIC: “Multiple on Invested Capital”. Múltiple de la inversió utilitzada com a base per realitzar l’exemple.

3 Tribut. %: tributació efectiva percentual aproximada segons la normativa vigent.

4 ROI: “Return on Investment”. Rendibilitat de la inversió, en aquest cas, net d’impostos i calculat sobre la Inversió Neta.

*Aquest post conté informació de caràcter general sense que constitueixi assessorament fiscal o jurídic.